Los Juegos Olímpicos de París 2024 nos han hecho recordar cuando la justa deportiva de llevó a cabo en México en 1968, hasta ahora la más recordada, sobre todo la gran idea que tuvo el gobierno para financiar el evento.

¿Sabes desde cuándo se cobra la tenencia vehicular en México? En Nación321 te contamos un poco de la historia de este impuesto que llegó para quedarse.

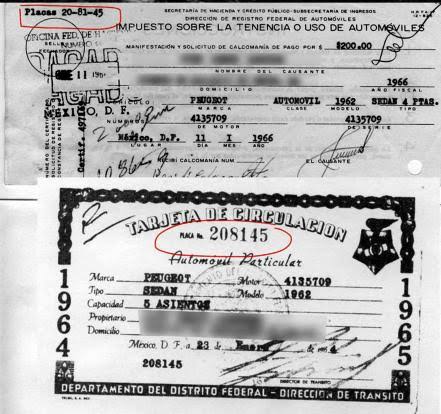

Pues bueno, este gravamen, que este año cumple 62 años, surgió en 1962 bajo la premisa de ser una contribución temporal que ayudaría a financiar la organización de los Juegos Olímpicos de 1968, que serían realizados en la Ciudad de México.

De este modo, el automóvil se convirtió de un medio de transporte a un medio de recaudación fiscal de manera local, pero de forma extendida en todo el país por medio de un impuesto vehicular.

Por mandato presidencial de Adolfo López Mateos se informó que en enero de 1963 entraría en vigor la Ley del Impuesto sobre la Tenencia o Uso de Automóviles. Pero, una vez que concluyeron los primeros Juegos Olímpicos en México, este impuesto vehicular se hizo permanente, según lo estipulado en la Ley de Ingresos y aplicó a nivel federal desde 1981.

Esta ley estaba destinada a propietarios de automóviles y camiones -nacionales o internacionales- cuyos modelos fueran posteriores a 1950, exceptuando a aquellos que eran de uso diplomático, ambulancias de servicio público o privado, a estos vehículos se les daría una calcomanía que los distinguiría de aquellos que sí tuvieran que pagar tenencia.

En la década de los ochenta, la tenencia se extendió al incluir aviones, yates, motocicletas y helicópteros.

El cobro, en los estados en los que sigue vigente, se realiza durante los tres primeros meses del año y se calcula con base en las características del medio de transporte, mediante el uso de tablas y aplicación de porcentajes que se actualizan anualmente.

A lo largo de los años, este impuesto sobre tenencia o uso de vehículos fue eliminado en algunos estados como Chihuahua, Colima, Jalisco, Michoacán, Sinaloa, Sonora, entre otros, y se ha transformado en un refrendo vehicular.